La Radio de la Música

FM del Sol 96.5 MHz

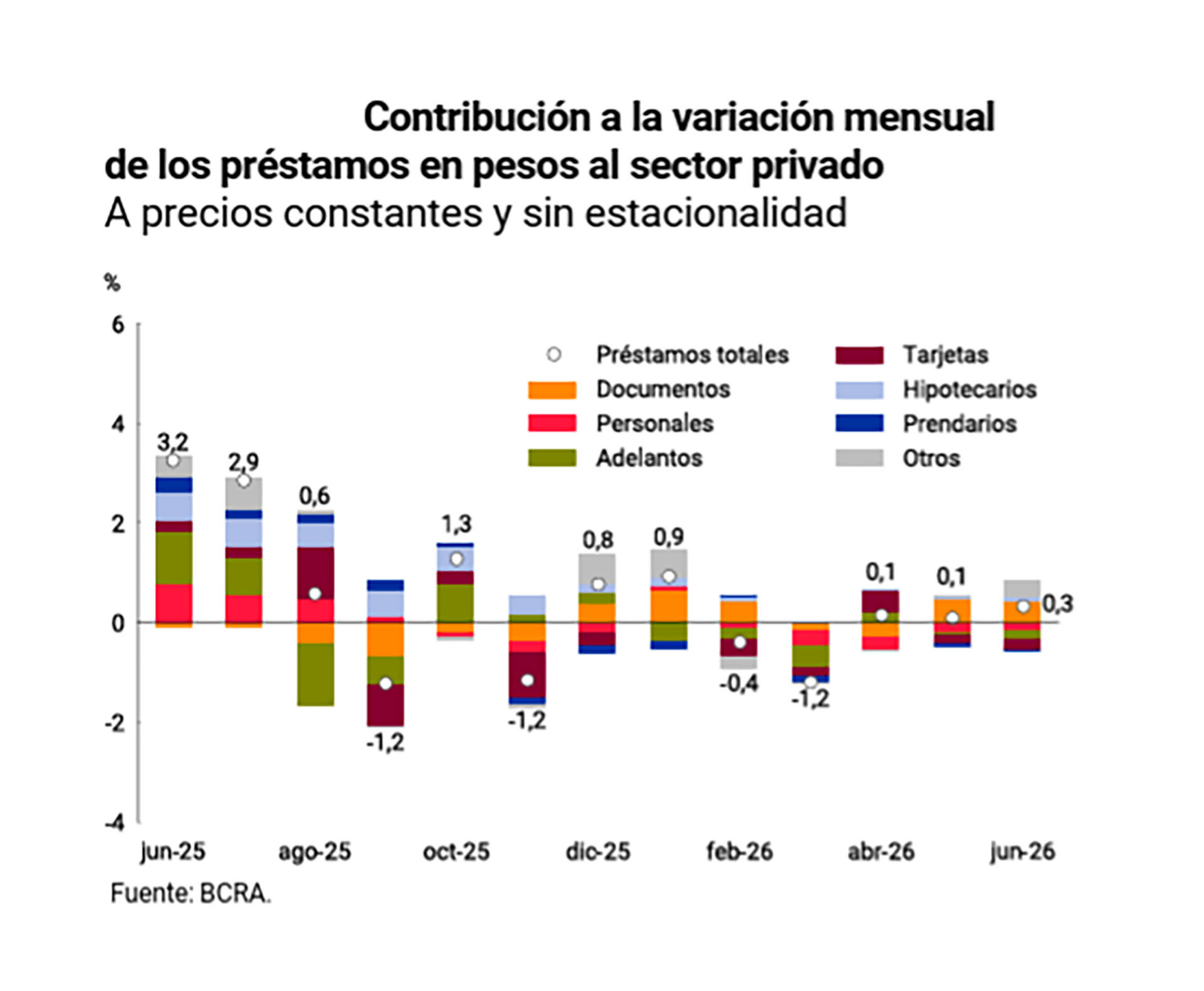

Los bancos frenan los préstamos: el crédito a familias no despega y la mora continúa en alza

Los datos del Informe Monetario Mensual del Banco Central (BCRA) reflejan que el consumo sigue sin recuperarse y que las entidades financieras mantienen una política de mayor cautela ante el incremento de la morosidad.

Los préstamos para el consumo volvieron a caer en junio

El segmento más afectado fue el destinado al consumo de los hogares. En términos reales, los préstamos para familias retrocedieron 0,8% respecto de mayo, consolidando varios meses consecutivos de debilidad.

Entre las principales líneas de financiamiento se destacan:

Tarjetas de crédito: caída interanual del 4,2%.

Préstamos personales: retroceso del 1,1% frente al mismo mes de 2025.

Estos indicadores muestran que el acceso al crédito continúa limitado, en un escenario donde el consumo privado todavía no logra recuperar dinamismo.

La morosidad bancaria continúa en aumento

Mientras el crédito pierde impulso, los niveles de mora siguen creciendo. Según un informe elaborado por la consultora 1816, utilizando la metodología oficial del Banco Central, la irregularidad en los préstamos destinados al consumo pasó de 12,1% en abril a 12,7% en mayo.

En el caso del financiamiento para empresas, la mora aumentó de 3,3% a 3,5%, mientras que el promedio del sector privado avanzó de 7,3% a 7,7%.

El incremento responde, en parte, al escaso crecimiento del volumen total de créditos. Aunque algunas entidades implementaron programas de refinanciación para contener los atrasos, la recuperación será limitada mientras no aumente la colocación de nuevos préstamos.

Por qué los bancos mantienen una postura conservadora

El sistema financiero continúa priorizando una estrategia de bajo riesgo. Desde hace varios meses, las entidades redujeron el incentivo para otorgar nuevos créditos por dos factores principales:

La demanda de financiamiento continúa siendo baja debido al estancamiento del consumo y los bancos buscan disminuir su exposición al riesgo y mejorar la calidad de sus carteras.

Como consecuencia, muchas entidades optan por colocar una mayor parte de sus recursos en títulos públicos antes que expandir el crédito privado.

Además, mantienen políticas más estrictas como: No actualizar los límites disponibles en tarjetas de crédito, endurecer los criterios para aprobar préstamos, mantener tasas elevadas para clientes con mayor riesgo y concentrar el financiamiento en perfiles con mejor historial crediticio.

Los préstamos comerciales fueron el segmento con mejor desempeño

A diferencia del crédito para consumo, el financiamiento destinado a empresas mostró una evolución positiva.

Durante junio, los préstamos comerciales crecieron 1,5% mensual en términos reales, impulsados principalmente por los documentos a sola firma, que avanzaron 2,5%.

En cambio: Los documentos descontados permanecieron prácticamente estables y los adelantos en cuenta corriente para pymes disminuyeron 1,5%.

Este comportamiento convirtió al crédito empresarial en el principal motor del leve crecimiento registrado por el sistema financiero durante junio.

Los préstamos prendarios también profundizan su caída

El leve repunte observado en las ventas de automóviles durante junio no alcanzó para mejorar el financiamiento destinado al sector.

Los préstamos prendarios retrocedieron 0,4% real respecto de mayo, profundizando una tendencia descendente que comenzó a fines del año pasado.

En términos interanuales, la caída alcanzó el 0,6%, confirmando que la recuperación del mercado automotor aún no encuentra respaldo en el crédito bancario.

Los créditos hipotecarios mantienen una evolución positiva

Dentro del sistema financiero, el segmento hipotecario continúa mostrando el mejor comportamiento.

Impulsados por las líneas ajustadas por UVA, los préstamos hipotecarios crecieron:

1,2% en términos reales durante junio.

63% respecto del mismo mes del año anterior.

Además, continúan siendo la cartera con menor índice de morosidad, ya que las familias suelen priorizar el pago de la cuota hipotecaria frente a otros compromisos financieros.

Argentina sigue entre los países con menor acceso al crédito

Según el Banco Central, el crédito bancario en pesos representa apenas 9,2% del Producto Bruto Interno (PBI).

Si se incorporan los préstamos en moneda extranjera, la relación asciende a 12,3% del PBI, un nivel considerablemente inferior al promedio latinoamericano, que ronda el 47%.

Esta diferencia evidencia el escaso desarrollo del sistema financiero argentino en comparación con el resto de la región.

Los préstamos en dólares mantienen un fuerte crecimiento

El único segmento que continúa expandiéndose con fuerza es el crédito en moneda extranjera. Durante el último año, los préstamos en dólares crecieron 48,7%, alcanzando un saldo de USD 23.741 millones.

Solo en junio aumentaron USD 312 millones, impulsados principalmente por los documentos a sola firma destinados al financiamiento de operaciones de comercio exterior.

Por otra parte, los depósitos privados en dólares también mostraron una mejora.

Durante junio crecieron USD 503 millones, favorecidos por el pago de capital e intereses del Bopreal, que inyectó más de USD 1.027 millones al sistema financiero. Tras algunos retiros posteriores, el saldo total de depósitos privados cerró el mes en USD 39.347 millones.

El desafío del sistema financiero

Los indicadores de junio muestran que el crédito privado argentino continúa lejos de consolidar una recuperación. Mientras las empresas comienzan a demandar algo más de financiamiento, las familias siguen reduciendo el uso del crédito y la morosidad permanece elevada.

La combinación de consumo débil, bancos más cautelosos y condiciones financieras todavía restrictivas mantiene al sistema crediticio en un escenario de crecimiento muy limitado, a la espera de una recuperación económica que permita reactivar la demanda de préstamos y reducir el riesgo financiero.

Con información de Infobae

No hay resultados para mostrar.

Todos los derechos reservados.

v2.21.2